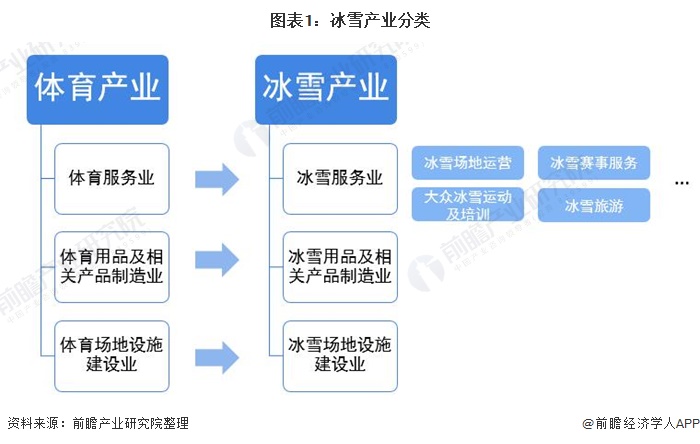

1、冰雪產業覆蓋范圍廣,產業鏈龐大

冰雪產業是在冰雪資源開發的基礎上形成的特殊資源型產業,覆蓋范圍廣,產業鏈龐大。前瞻在此結合國家對體育產業的劃分對我國冰雪產業進行劃分,包括冰雪服務業、冰雪用品及相關產品制造業和冰雪場地設施建設業三大類。

其中,冰雪服務業是冰雪產業的核心,主要包括冰雪場地運營、冰雪賽事服務、大眾冰雪運動及培訓、冰雪旅游等。冰雪服務業呈金字塔結構,包括位于塔尖的由冰雪精英參與的競技表演,以及位于塔身的由普通大眾參與的冰雪休閑運動。

圖表1:冰雪產業分類

冰雪產業鏈的上游包括冰雪場地建設、冰雪場地裝備零部件等,中游主要為冰雪場地運營及管理、冰雪賽事服務、大眾冰雪運動及培訓、冰雪旅游等,下游為分銷及營銷渠道,最后到達參與冰雪產業活動的消費者。

圖表2:冰雪產業產業鏈

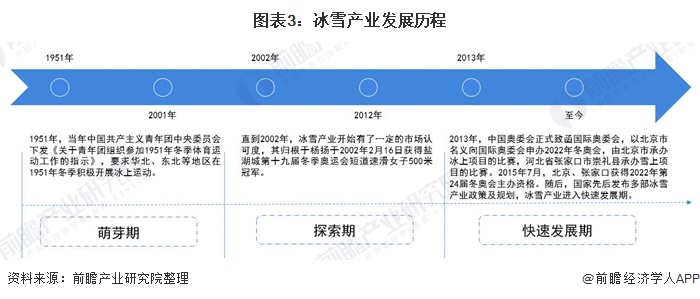

2、中國冰雪產業駛入快車道

我國冰雪產業起步于1951年,當年中國共產主義青年團中央委員會下發《關于青年團組織參加1951年冬季體育運動工作的指示》,要求華北、東北等地區在1951年冬季積極開展冰上運動。直到2002年,冰雪產業開始有了一定的市場認可度,其歸根于楊揚于2002年2月16日獲得鹽湖城第十九屆冬季奧運會短道速滑女子500米冠軍。

自2013年起,我國冰雪產業進入到快速發展期。2013年,中國奧委會正式致函國際奧委會,以北京市名義向國際奧委會申辦2022年冬奧會,由北京市承辦冰上項目的比賽,河北省張家口市崇禮縣承辦雪上項目的比賽。

2015年7月,北京、張家口獲得2022年第24屆冬奧會主辦資格。隨后,國家先后發布《中國冰雪運動發展規劃(2016-2025年)》、《中國冰雪場地設施建設規劃(2016-2022年)》、《關于以2022年北京冬奧會為契機大力發展冰雪運動的意見》、《冰雪裝備器材產業發展行動計劃(2019-2022年)》等政策,從冰雪細分產業各個角度闡述未來冰雪產業發展目標及方向,全方位支持國內冰雪產業發展,中國冰雪產業火熱爆發。

圖表3:冰雪產業發展歷程

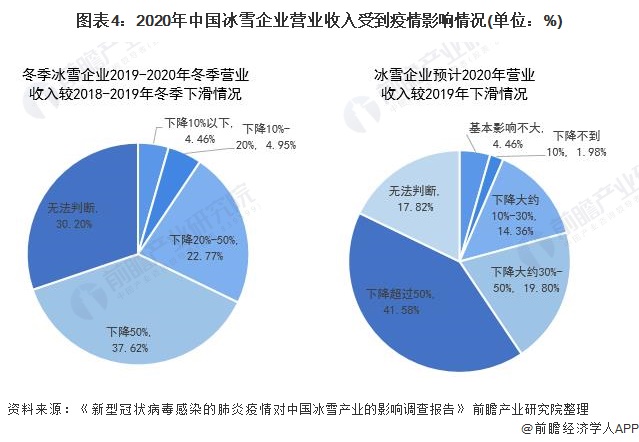

3、中國冰雪產業受到疫情沖擊,但會有較大幅度反彈

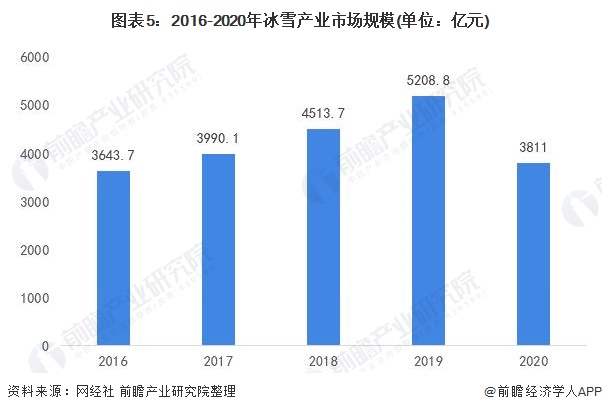

根據測算,2019年我國冰雪產業市場規模已經突破5000億元。不過,2020年疫情爆發使得國內滑雪場經營受到影響、冰雪賽事相繼取消,我國冰雪產業受到沖擊。

根據北京奧運城市發展促進會、國研經濟研究院中國冰雪經濟研究中心、清華長三角研究院產城融合研究中心、中國建筑設計研究院城鎮規劃設計研究院、海陸絲路城市聯盟體育委員會和《中國滑雪產業白皮書》聯合發布的《新型冠狀病毒感染的肺炎疫情對中國冰雪產業的影響調查報告》數據顯示,有37.62%的受訪企業表示疫情使得企業2019-2020年冬季營業收入較2018-2019年冬季下滑50%;有41.58%的受訪企業表示預計疫情使得企業2020年全國營業收入將下滑50%。

前瞻保守估計,2020年我國冰雪產業市場規模下滑超過20%,約為3811億元。但是,伴隨著國內疫情得到有效控制,加之國家政府積極出臺相應支援措施,冰雪賽事服務業、大眾冰雪運動及培訓業、冰雪旅游業等逐漸復蘇,預計2021年我國冰雪產業將會有較大幅度的反彈。

圖表4:2020年中國冰雪企業營業收入受到疫情影響情況(單位:%)

注:共有202家機構參與調研,調研截止時間為2020年3月31日。

圖表5:2016-2020年冰雪產業市場規模(單位:億元)

注:2020年市場規模為前瞻根據產業當年及往年情況進行的測算。

3、中國冰雪產業細分市場一:冰雪服務業

——冰雪賽事服務:類型日趨豐富

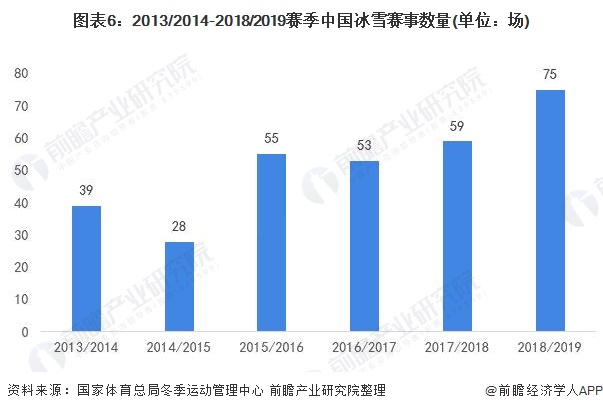

在冰雪賽事運營上,我國不斷推進冰雪競技類賽事體系建設,積極承辦冰雪賽事。據統計,全國在2018/2019賽季舉辦冰雪賽事高達75場,創歷史新高。2019/2020賽季受疫情影響,全國取消未舉辦冰雪賽事11場。不過,伴隨著冬季奧運會的到來,預計2020/2021賽季中國冰雪賽事的承辦將會大幅反彈。

圖表6:2013/2014-2018/2019賽季中國冰雪賽事數量(單位:場)

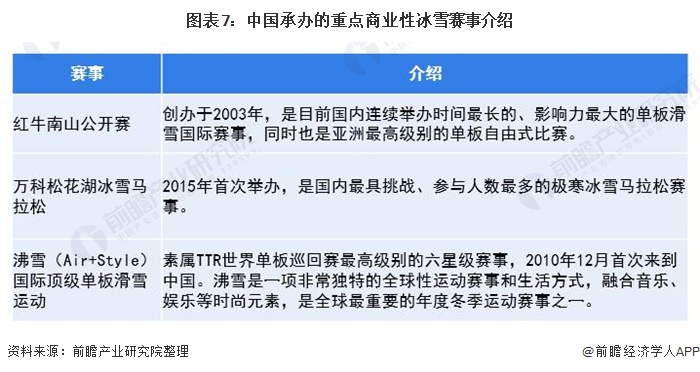

除了舉辦更多的賽事外,近年來我國承辦的賽事日趨豐富,大量承辦商業性賽事,紅牛南山公開賽和萬科松花湖冰雪馬拉松為國內冰雪商業大賽代表,其中紅牛南山公開賽是目前國內連續舉辦時間最長、影響力最大的單板滑雪國際賽事,而萬科松花湖冰雪馬拉松為國內最具挑戰、參與人數最多的極寒冰雪馬拉松賽事。

圖表7:中國承辦的重點商業性冰雪賽事介紹

此外,為了進一步激發國內冰雪產業的活力,我國也積極引入國際大型冰雪賽事IP。作為2022年北京冬奧會雪上項目的主要舉辦地,張家口市崇禮區就在2018/2019年共舉辦了5項國際A級賽事,包括國際雪聯自由式滑雪雪上技巧世界杯、國際雪聯單板滑雪U型場地和坡面障礙技巧世界杯、國際雪聯自由式滑雪U型場地世界杯等,其中密苑云頂滑雪場便承辦了四場國際冰雪賽事。

圖表8:張家口市崇禮區就在2018/2019年共舉辦了5項國際A級賽事

2)大眾冰雪運動服務

——參與活動類型逐漸多元化

在“鼓勵三億群眾參與冰雪運動”、精彩賽事層出不窮的背景下,群眾參與冰雪運動積極性不斷提高,并且參與的活動類型呈現多元化,由最初的“純運動型”發展至如今“運動+休閑型”,冰雪嘉年華成為了熱門項目。

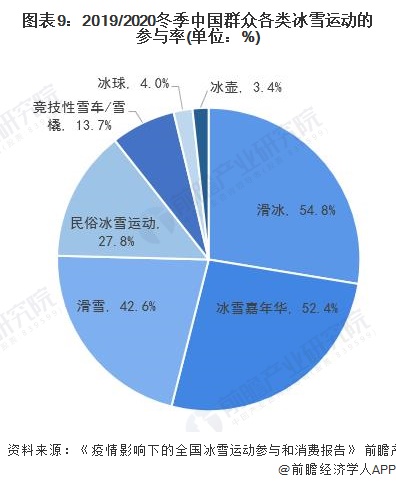

據調研數據顯示,2019/2020冬季,盡管受到疫情的影響,仍然有約1.5億人參與了各種形式的冰雪運動,約占中國大陸總人口的37.5%。在運動參與群體中,年度參與次數在3次及以上的“深度參與”占比為41.2%。

在運動參與群體中,滑冰和冰雪嘉年華參與率排名前二,參與率均超過一半以上。排名第三的是滑雪,參與率為42.6%。不過,近年來我國滑雪人次呈現飆升態勢,由2012年的800萬人次上升至2019年的2090萬人次。

圖表9:2019/2020冬季中國群眾各類冰雪運動的參與率(單位:%)

圖表10:2012-2019年中國滑雪場滑雪人次(單位:萬人次,%)

注:“滑雪場滑雪人次”僅包括戶外滑雪場、室內雪場,不含旱雪、模擬滑雪器等。

(2)“冰雪進校園”初見成效

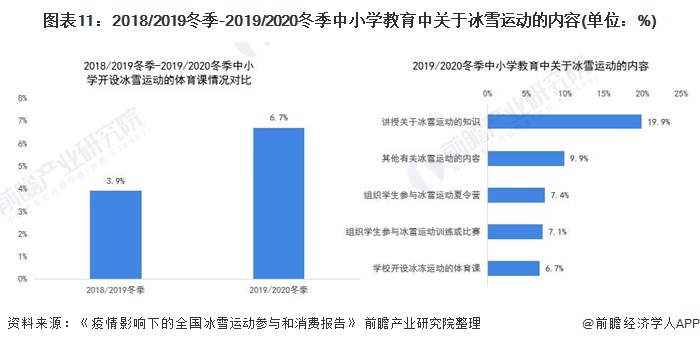

此外,冰雪運動近年逐漸走入校園,2018年國家完成編制學運動校園教學指南。根據教育部官方統計,截止2020年底,全國冰雪體育傳統特色學校高達1027所。根據調研數據顯示,參與過冰雪課程的學生比例已經由2018年的3.9%上升至2020年的6.7%,提升率高達172%。

其中,講授關于冰雪運動知識占比最高,為19.9%;組織學生參與冰雪運動夏令營、組織學生參與冰雪運動訓練或比賽也均超過6%。可見“冰雪進校園”初見成效,但讓學生接受冰雪項目的啟蒙和鍛煉仍需通過更多的政府和社會力度。

圖表11:2018/2019冬季-2019/2020冬季中小學教育中關于冰雪運動的內容(單位:%)

3)冰雪旅游:冰雪旅游成旅游熱點,2021年冰雪旅游復蘇在即

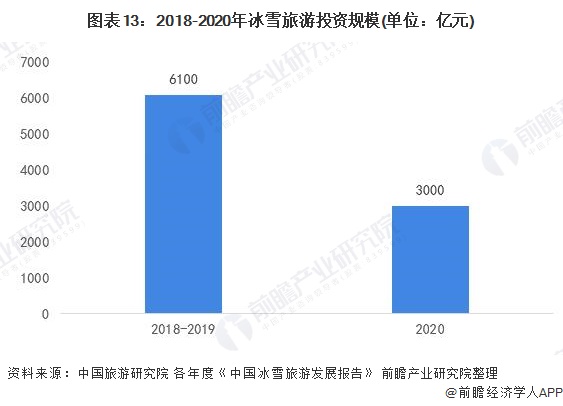

在冰雪場景營造、文化引領、科技賦能全新的冰雪旅游產品誕生的趨勢下,冰雪旅游成為了我國旅游新熱點。2018/2019冰雪季,全國冰雪旅游人數超過2億人次,冰雪旅游收入達到1460億元。2018-2019年冰雪旅游投資規模超過6000億元。

雖然2020年全國冰雪旅游業受到沖擊,但是并未影響冰雪旅游的投資,2020年全年冰雪旅游投資規模達到3000億元。并且,隨著疫情防控形勢的長期穩定、中央地方出臺的綜合性政策將對冰雪旅游業的提振的有較大幫助。據中國旅游研究院預測,2020/2021冰雪季我國冰雪旅游業將迎來極大反彈,預計冰雪旅游人數將達到3900億人次,收入規模將超3900億元。

圖表12:2017/2018冰雪季-2019/2020冰雪季中國冰雪旅游人數及冰雪旅游收入情況(單位:億人次,億元)

圖表13:2018-2020年冰雪旅游投資規模(單位:億元)

4、中國冰雪產業細分市場二:冰雪用品及相關產品制造業

——技術水平與國外有較大差距,但近年有所提升

我國冰雪運動起步較晚,國內冰雪裝備企業長期為外國品牌方提供代工服務,我國冰雪裝備制造技術與國際平均水平存在較大差距,如目前仍不具備獨立生存雙板脫落器(固定器)的能力。不過,在國家的指導及市場的驅動下,我國冰雪裝備制造商不斷專研技術,技術水平穩步提升。

從國內滑雪場的新增滑雪硬件設備趨勢可看到,在2014年以前,我國滑雪場并未新增國產壓雪車。2014-2019年期間,我國滑雪場新增國產壓雪車數量穩步提升,由2014年的8臺增長至2019年的27臺。國內滑雪場新增造雪機數量也由2015年的50臺增長至2019年的467臺,逐漸縮減與新增進口造雪機數量的差距,由最初相差600臺下降至2019年的215臺。

圖表14:2011-2019年中國滑雪場新增國產壓雪車及造雪機與新增進口壓雪車及造雪機數量對比(單位:臺)

5、中國冰雪產業細分市場三:冰雪場地設施建設業

——冰雪場地建設規模不斷擴大,滑冰場建設增速驚人

近年來,我國冰雪產業基礎設施建設規模不斷擴大。截止2015年底,我國共有冰雪運動場地700余個,其中滑冰場地200余個,滑雪場地500余個。到了2019年底,我國冰雪運動場地數量翻了兩倍多,共計1520個,其中滑冰場地建設速度驚人,增速高達338%,為876個。

圖表15:2015-2019年中國冰雪運動場地數量(單位:個)

2)多個冰雪產業項目入榜國家冰雪產業示范項目

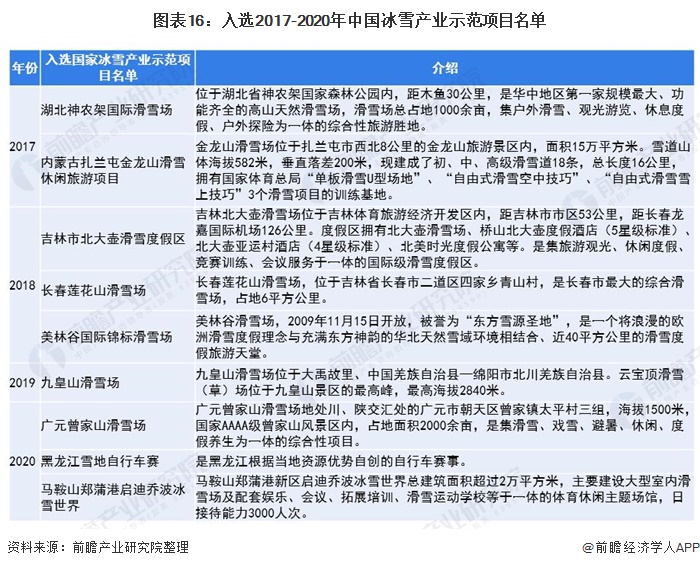

此外,國家積極推動國內冰雪產業示范基地的建設,積極培育一批特色鮮明、市場競爭力較強的國家冰雪產業示范項目。2017-2020年,入選國家冰雪產業示范項目共有湖北神農架國際滑雪場、內蒙古扎蘭屯金龍山滑雪休閑旅游項目、吉林市北大壺滑雪度假區、長春蓮花山滑雪場、美林谷國際錦標滑雪場等。

圖表16:入選2017-2020年中國冰雪產業示范項目名單

6、中國冰雪產業市場參與者眾多,多賽道布局企業綜合實力較強

在競爭方面,目前我國冰雪產業市場參與者眾多,市場較分散,但由于冰雪產業存在資金和技術壁壘,因此布局的企業大多擁有資金優勢或技術優勢。部分企業同時布局多個賽道,如銘星冰雪、卡賓滑雪、婭豪集團等,這些企業綜合實力較強。

同時,市場上也有部分企業專注于單一細分市場,如哈爾濱冰雪大世界、長白山旅游等依托當地資源優勢深耕冰雪旅游;探路者、360°等重點布局冰雪用品及相關產品制造領域。

圖表17:中國冰雪產業競爭格局

7、未來萬億元冰雪產業市場有待挖掘

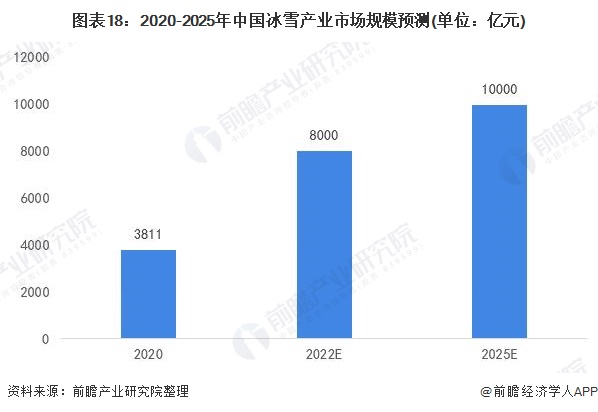

在國內疫情得到有效控制下,我國冰雪產業已經開始復蘇。受益于國家政策、2022年冬奧會,我國冰雪產業將會引來新一輪的發展。根據國家發布的《中國冰雪運動發展規劃(2016-2025年)》、《關于促進全民健身和體育消費推動體育產業高質量發展的意見》提到,力爭到2025年,我國形成冰雪運動基礎更加堅實,普及程度大幅提升,竟技實力極大提高,產業體系較為完備的冰雪運動發展格局。

在市場規模方面,《規劃》提出,力爭2022年冰雪產業總規模超過8000億元,2025年達到1萬億元,推動實現“三億人參與冰雪運動”目標。萬億元的冰雪產業市場有待挖掘。

圖表18:2020-2025年中國冰雪產業市場規模預測(單位:億元)

更多行業相關數據及分析請參考于前瞻產業研究院《中國冰雪產業商業模式創新與投資機會深度分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。